Novela zákona o DPH - auto v podnikaní od 1.1.2026

Od januára 2026 nastáva účinnosť novely zákona o DPH, ktorá prináša zásadnú zmenu týkajúcu sa odpočtu DPH pri automobiloch.

Ktorých automobilov sa zmena bude týkať

Kategórie vozidiel M1, L1e alebo L3e (osobné motorové vozidlá), ktoré nie sú vymenované vo výnimkách novelizovaného zákona.

Výnimkami sú:

- vozidlá určené na krátkodobý/iný ako krátkodobý nájom,

- vozidlá určené na prepravu osôb za protihodnotu (napr. taxislužba),

- vozidlá používané na prevádzkovanie autoškoly,

- predvádzacie, testovacie alebo náhradné vozidlá pre zákazníkov.

Za akých podmienok bude možné uplatniť odpočet DPH vo výške 100 %

Ak je možné stopercentne preukázať, že automobil je využívaný iba na podnikateľské účely. Novela zákona stanovuje veľmi detailné náležitosti, ktoré bude potrebné viesť za každé vozidlo, pri ktorom bude deklarovaný účel využívania 100 % na podnikanie („kniha jázd“). Evidenciu bude potrebné viesť elektronicky.

Akýkoľvek chýbajúci údaj alebo nepreukázaná vierohodnosť záznamov môže viesť pri kontrole k zamietnutiu plného odpočtu DPH.

Povinné náležitosti:

1. VIN a EČV vozidla, názov a typ.

2. Stav počítadla kilometrov na začiatku, na konci každého zdaňovacieho obdobia a na konci vedenia záznamov.

3. Evidencia každej jazdy s týmito detailmi:

- poradové číslo záznamu,

- meno a priezvisko vodiča,

- dátum a čas začatia a skončenia jazdy,

- účel jazdy preukazujúci použitie na podnikanie,

- miesto začatia a miesto skončenia jazdy,

- počet najazdených kilometrov za každú jazdu,

- stav počítadla kilometrov pred každou jazdou a po každej jazde.

Ďalšou podmienkou je povinnosť oznámiť daňovému úradu, že dané vozidlo je využívané výlučne na podnikanie a uplatňuje sa 100 % odpočet.

Možnosť ako ošetriť občasné súkromné jazdy na firemnom aute, je legálny a jednoduchý prenájom na dni dovolenky / mesačný paušál, či iné:

- za trhovú cenu vrátane 23 % DPH na výstupe

- DPH na vstupe zostane odpočítaná na 100 %

- PHM a prípadné ďalšie výdavky súvisiace so súkromnou cestou si zamestnanec, resp. iná osoba bude platiť vo vlastnej réžii.

Pozor však treba dať na to, či predmet činnosti „prenájom hnuteľných vecí“ máte zapísaný v predmete podnikania v obchodnom registri.

Čo ak neviem/nechcem znášať byrokratickú záťaž spojenú s využívaním vozidla iba na podnikateľské účely, resp. využívam vozidlo aj na súkromné účely?

Novela zákona o DPH stanovuje nárok na odpočet DPH pri takýchto automobiloch na 50 %. Pri tejto alternatíve nie je potrebné z pohľadu zákona o DPH viesť podrobné záznamy - „knihu jázd“. Neodpočítaná časť DPH vo výške 50 % bude predstavovať nedaňový výdavok.

Čo s automobilmi ostatných kategórií – napr. N1?

Zo zákona o DPH bola vypustená možnosť odpočtu DPH v rozsahu 80 / 20. Hoci je paušalizácia 80 / 20 možná z pohľadu dane z príjmov, nebude možná z pohľadu zákona o DPH. Taktiež sa nemôže uplatniť úprava 50 / 50, pretože táto úprava sa týka iba osobných motorových vozidiel kategórie L1e, L3e, M1...

Nezostáva teda nič iné, ako postupovať podľa novelizovaného zákona o DPH a teda preukázať pomer použitia na podnikanie, čiže viesť knihu jázd, ktorá nemusí byť podrobná (ako pri osobných motorových vozidlách). V nejakom rozsahu ale určite bude potrebná.

UPOZORNENIE: Finančné riaditeľstvo SR v súčasnosti pracuje na metodickom pokyne, ktorý má vyšpecifikovať oblasti, ktoré nie sú zatiaľ jasne definované.

Oblasti, ktoré aktuálne nie sú jasne definované:

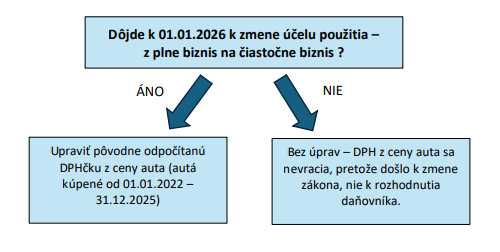

- do akej miery sa novela zákona o DPH bude týkať automobilov obstaraných do 31.12.2025

- definícia elektronickej podoby evidencie knihy jázd.

Užitočné články

Chcete sa dozvedieť ďalšie užitočné informácie zo sveta účtovníctva?